Mirovinske uplate su poodavno neodržive, s omjerom 1.2 zaposlena na 1 umirovljenika. Država svake godine mora iz poreza (koji bi se inače mogli upotrijebiti za druge prijeko potrebne stvari) ili čak zaduživanja, nadomiriti čak 17 milijardi kuna kako bi uopće isplatila i ovakve mizerne mirovine. S druge strane, sami osiguranici ne čine što bi mogli unutar postojećeg sustava kako bi si osigurali barem pristojnu starost.

OVIH dana glavna politička i sindikalna tema, a i tema svih

rasprava „u birtijama" mirovinska je reforma. Prijedlog koji je Vlada gotovo

usuglasila s koalicijskim partnerima i koji će sigurno proći na saborskim

glasanjima ne samo da ne jamči pristojnu starost, već ne može osigurati čak

niti nastavak ovakvih mirovina koje iznose tek 40% zadnje plaće. Sadašnji

osiguranici praktično plaćaju mirovine bivšim umirovljenicima jer su njihova

ulaganja iz 60-ih, 70-ih i 80-ih godina odavno potrošena. Mirovinske uplate su

poodavno neodržive, s omjerom 1.2 zaposlena na 1 umirovljenika. Država svake

godine stoga mora iz poreza (koji bi se mogli upotrijebiti za druge stvari, ili

bez kojih bi se mogle smanjiti sve stope svih poreza!) nadomiriti čak 17

milijardi kuna kako bi uopće isplatila i ovakve mizerne mirovine.

Sami osiguranici ne čine što bi

mogli unutar postojećeg sustava kako bi si osigurali barem pristojnu starost.

Naglašavam da sam po pitanju mirovinskog sustava blizak

stajalištu ekonomskih „liberala": jedino pravedno rješenje bi bilo omogućiti

svima da svoj obavezni doprinos za buduću mirovinu uplaćuju sami. Dakle, sami

izaberete kojem fondu (i kojoj vrsti fonda: rizičnima, manje rizičnima,

domaćima, paneuropskima, dalekoistočnima čak…) ćete uplaćivati vaše mirovinske

doprinose i na taj način sami odlučujete o svojoj sudbini.

Jedino pravedno rješenje bi bilo

omogućiti svima da svoj propisani obavezni doprinos za buduću mirovinu uplaćuju

sami u fondove po svojoj želji.

Prosječan zaposlenik

naravno nije ekonomski stručnjak. Međutim, mediji ipak daju dovoljno

informacija o mogućnostima ulaganja. Najrazvijenije zemlje svijeta su takve

između ostaloga i zbog masovnog sudjelovanja „običnih građana" u tržištima

kapitala. U takvim ulaganjima može se, dakako, i izgubiti dio novca, ali kako

su mirovinski fondovi ulaganja s jako dugim horizontom događanja, mogućnost za

katastrofalni gubitak je ipak minimalna. Uz državnu regulaciju kakva uostalom

već i postoji (na primjer, propisano je koji udio sredstava fondovi moraju

uložiti u ultra sigurne instrumente poput obveznica najrazvijenijih zemalja,

koji donose stvarno minimalan, gotovo zanemariv prinos ali je mogućnost gubitka

vrijednosti također zanemariva, a koji dio u rizičnije proizvode poput

dionica), ukupan rezultat bio bi bolji nego što je to sada.

Upravo zbog toga, ovim tekstom skrećem pozornost na jednu

mogućnost koja već postoji, a gotovo nitko od sadašnjih umirovljenika ju ne

koristi.

U obaveznim fondovima 2. stupa se trenutno nalazi 1.900.000

osiguranika. Svaki od njih plaća 5% svojih bruto primanja na „svoj štedni

račun". Ukupna imovina tih fondova će upravo oko Nove godine prijeći 100

milijardi kuna (gotovo cijeli jedan državni proračun ili više od četvrtine GDP-a Hrvatske).

Od prije tri godine, reformom je omogućeno da sami

osiguranici mogu (djelomično) izabrati kako će njihov obavezan prilog svojoj

štednji za starost biti ulagan.

Fondovi su podijeljeni na A, B i C vrstu. Fond A kategorije

jest rizičan. Naime, tek pola novca ulažu u sigurne instrumente poput

obveznica. One gotovo ne mogu pasti u vrijednosti, ali doprinose tek 1-2%

godišnje ili manje – primjerice, kamata na njemačke obveznice je negativna! Ako

fond posudi Njemačkoj milijardu kuna, na način da kupi njene vrijednosne papire

direktno ili na burzama, takvo ulaganje je sigurno (Njemačka će u dan isplatiti

sve svoje obveze na dan dospijeća), ali će fond svake godine „zaraditi" gubitak

od 0.2% ili izgubiti 2 milijuna kuna. Čak i na hrvatske obveznice, prinos je

samo 2.17% godišnje, dakle jedva pokriva inflaciju. Ostalo, fond menadžeri

ulažu u rizičnije dionice, i druge instrumente koji mogu i pasti, ali u

prosjeku na burzama rastu znatno više čak i ako uključimo razdoblje velikih

kriza koje traju po 3 do 5 godina! Drugim riječima, ako vam u dvije godine

vrijednost ukupne ušteđevine i padne za 15%, preostalih 20 ili 30 godina (jer

mirovinski fondovi su najdulja ulaganja) će vam visoki prinosi donijeti veću

ušteđenu svotu – i bolju mirovinu.

Ukupna imovina mirovinskih fondova drugoga stupas 1.900.000 osiguranika će upravo oko Nove godine prijeći 100 milijardi kuna (gotovo cijeli jedan državni proračun ili više od četvrtine godišnjeg GDP-a Hrvatske).

„Sigurni", obveznički fondovi ulažu

sigurno ali bez dobiti: kamata na njemačke obveznice je primjerice – negativna!

Fond B kategorije, u koje je 99% svih osiguranika

raspoređeno automatski, ulaže znatno više u sigurne instrumente (i pri tome ima

manji prihod), a fond C kategorije je sasvim „ziheraški": gotovo cijelu imovinu

drži u obveznicama pa čak i u gotovini, sa nultom kamatom!

Pri tome treba znati da one koji odaberu fond A kategorije

sami će fondovi ionako 10 godina prije mirovine automatski prebaciti u B

kategoriju, a 5 godina prije mirovine u C kategoriju, jer je pred kraj štednje važno

da se novac ne gubi, a ne kolika je zarada.

Primjer izračuna kaže da će osoba s prosječnom hrvatskom

plaćom ako ulaže u A fondu imati nakon 40 godina štednje preko milijun i pol

kuna i mirovinu samo iz drugog stupa od barem 3-4000 kuna. Ne zaboravite i da

se taj novac, ako slučajno umrete prije mirovine (npr sa 66 godina života) u

cijelosti nasljeđuje, kao da je štednja u banci! Od prvoga stupa, ako nemate

nezaposlenog supružnika nećete vidjeti ni kune.

A kategorija fonda u prošle je tri godine u potpunosti opravdala

svoju namjeru.

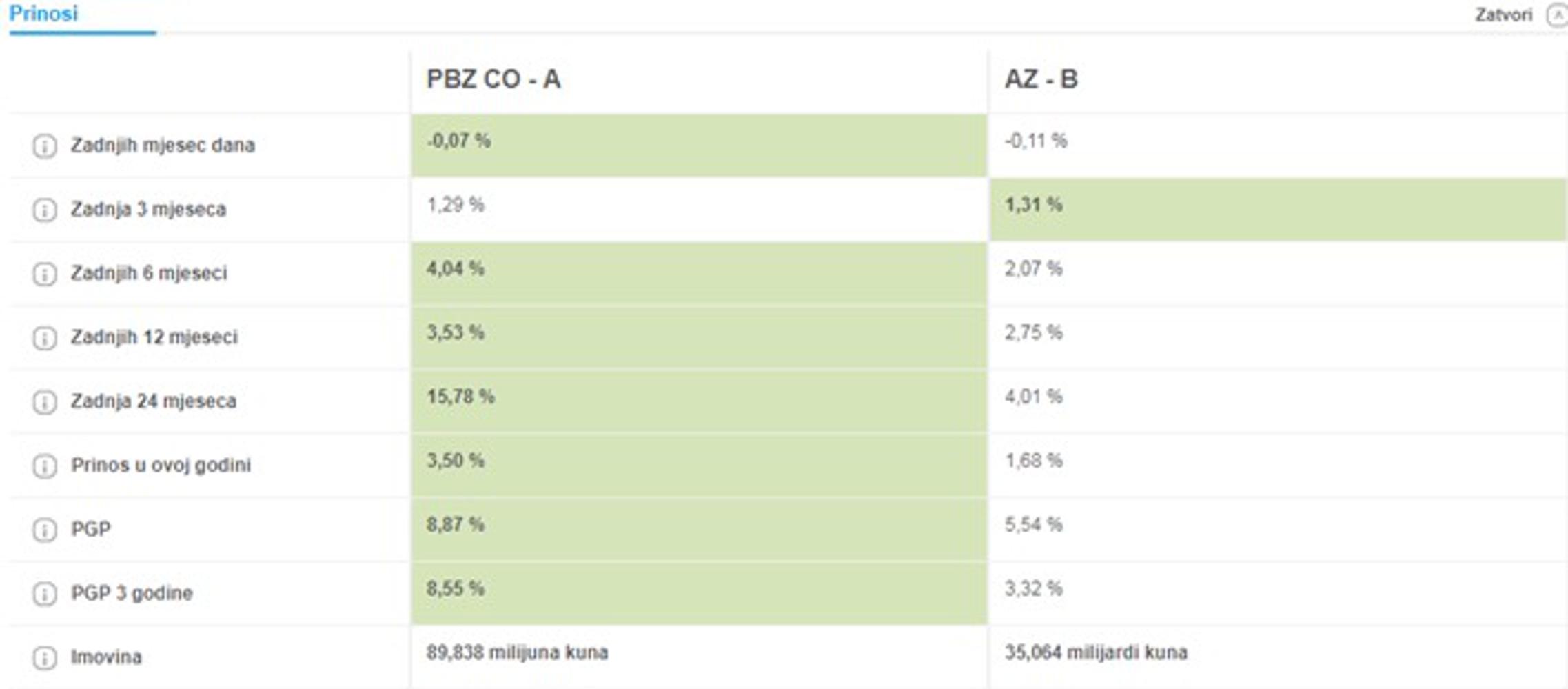

Na slici u prilogu napravljena je usporedba prinosa

najboljeg fonda A kategorije (PBZ Croatia fond) i najboljeg fonda B kategorije

(AZ fond). U posljednje dvije godine, rizičniji A fondovi su zaradili točno 4

PUTA VIŠE od fondova B kategorije!

Sad dolazimo do „našeg posla".

Od kada je uvedena mogućnost biranja načina ulaganja, u

cijeloj Hrvatskoj je u A fondove ušlo samo oko 1900 građana! Od 1.900.000 osiguranika!?

Primjer izračuna kaže da će osoba s prosječnom hrvatskom plaćom ako ulaže u A fondu imati nakon 40 godina štednje preko milijun i pol kuna i mirovinu samo iz drugog stupa od barem 3-4000 kuna. Ili gotovo 2000 kuna veću nego oni koji ulažu u B fond!

Razlika u mirovini samo na temelju toga ulaganja (kad bi se

prosječni prinosi nastavili kretati ovim stopama, što dakako nije zajamčeno,

ali je prilično izvjesno da će biti barem slični), između onih koji će 20, 30 i

više godina koristiti ovu mogućnost će biti najmanje 2000 kuna. Za osobe koje

su imale tijekom radnoga vijeka istu plaću!

Stoga, ako ste mlađi od na primjer 30 godina (ovo pravilo jamči vam veću dobit što ste mlađi, to jest, što dulje budete u

mirovinskom sustavu), ili ako imate i 40 ili 50 godina života a imate veće

plaće od hrvatskog prosjeka, sve što trebate napraviti je otići u poslovnicu

FINA-e s dokumentom na kojem se vidi vaš OIB i reći da želite sami odlučiti da

vam mirovina neće biti socijalna pomoć.

Postupak traje jednu minutu i besplatan je (nema naknade za

prebacivanje iz kategorije u kategoriju, prebacuju se ukupna ušteđena sredstva

koja imate na računu mirovinske štednje).

Iskoristite svoje pravo. Naravno, uvijek možete i kukati „u

birtiji" da vam je vlada (bilo koja, od nijedne ne možete baš očekivati veliku

pomoć) ukrala starost.